摘要:“凭身份证认购”、“男生一生仅能定制一枚”等宣传噱头,让DR钻戒赚足了流量。但是,在近期被爆出存在可冒用身份进行购买等问题后,事件引发市场一片哗然,同时,也将作为DR钻戒背后经营“主体”的迪阿股份推到了聚光灯下。作为一家拟上市企业,迪阿股份...

“凭身份证认购”、“男生一生仅能定制一枚”等宣传噱头,让DR钻戒赚足了流量。但是,在近期被爆出存在可冒用身份进行购买等问题后,事件引发市场一片哗然,同时,也将作为DR钻戒背后经营“主体”的迪阿股份推到了聚光灯下。

作为一家拟上市企业,迪阿股份2020年的经营业绩出现逆行业趋势大爆发的抢眼表现,引起了不少投资者的关注和兴趣。

另外,公司在上市前夕疑似连续“突击分红”的举动,以及多年前与合伙人的一段尘封往事,也同样引人注目。

令人称奇的营收“高光时刻”

2020年,可算是迪阿股份营收表现的“高光时刻”。

公司财务数据显示,2020年全年实现营收24.64亿元,同比增长48.06%。在疫情之下,这一表现与整个行业其他同业的同期业绩形成鲜明反差——同样是在珠宝行业界赫赫有名的周大生、周六福、莱绅通灵、恒信玺利(I DO公司主体)4家公司,在同期营收情况均出现下滑,平均跌幅为6.16%。

从迪阿股份的营销渠道来看,虽然其已经完成天猫旗舰店、京东旗舰店等线上渠道的布局,但是主要营收依旧来自于线下门店。资料显示:2018年-2020年,公司线下门店的收入占比分别为89.16%、92.33%和90.89%。

对诸多行业来说,新冠疫情肆虐的情况下,线下渠道受到的冲击最为显著。另据统计,疫情之下,全国结婚登记也不可避免地遭受影响。2018-2020年,全国结婚登记数量分别为1014万对、927万对、813万对,呈现出逐年下降的趋势,2020年更是近5年来下降幅度最大的年份。

由此,投资者不禁要问:以经营线下婚戒、钻戒订购的迪阿股份,到底如何能够在这种糟糕的行业局面下仍能录得逆势增长?

在招股书中,迪阿股份这样说到:“2020 年,发行人对品牌传播渠道进行大力优化,推广效果显著,品牌驱动业务发展的动力得到大幅提升。”

这一点在其销售费用一项上有所体现:2018年-2020年,行业主要竞争对手的平均销售费用率分别为19.59%、20.69%和25.6%,而迪阿股份销售费用分别约5亿元、6.74亿元、7.29亿元,占营业收入的比例分别是33.32%、40.51%、29.58%,均高于行业平均值。

不过,如果细看2020年销售费用一项,就会发现迪阿股份的销售费用率实际仅较主要竞争对手的平均值高出4%,但其却能够实现在营收上的“大幅度超越”如此“高效”,令外界多少有些难以置信。

“新消费品牌”真实粉丝值的奥妙

对于业绩“抢眼”表现,迪阿股份在招股书中认为,“公司业绩表现与以品牌势能建设和 DTC为代表性特征的新消费品牌相近,具有合理性。”这些所谓的新消费品牌包括贝泰妮、泡泡玛特、完美日记。

迪阿股份之所以能够将自己定位为“新消费品牌”与其庞大的互联网粉丝密切相关。从公开数据来看,迪阿股份旗下品牌“DR钻戒”在微博拥有超过400万的粉丝数量,大大超过同为“新消费品牌”的泡泡玛特、完美日记。

不过需要注意的是,迪阿股份拥有庞大粉丝数,但其日常活跃程度并不高。

截至2021年11月24日15点的微博数据显示,DR钻戒的粉丝数量数倍于完美日记和泡泡玛特,但是从最近10条日常微博的转发、点赞、评论总数上却大幅落后于两者。(为保证统计日常微博数,完美日记两条转发数超过1800次的活动微博已从数据中剔除。)

简单对比一下,DR钻戒的粉丝数多达404万,是完美日记的6.9倍!但评论总数仅相当于完美日记的1/6,这其中有多少真实粉丝值,其中的奥妙又在哪里,确实令人玩味。

产品主要“委外”VS屡遭消费者吐槽

对于消费企业而言,产品质量和口碑是最重要的保证。

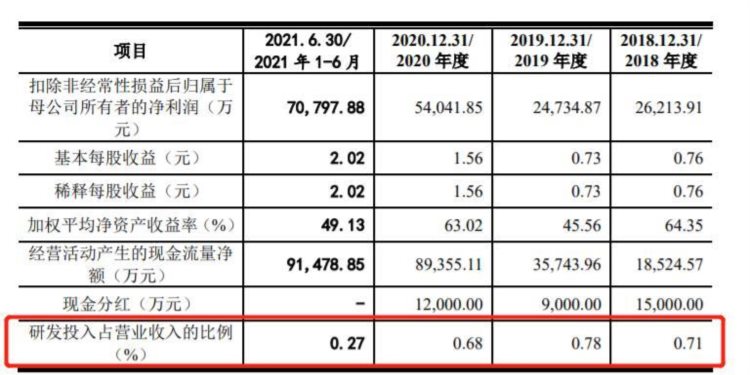

就迪阿股份而言,公司产品主要依靠委外加工,并不自行进行生产,更缺乏自主设计。从研发数据来看,公司研发投入占比极低,常年不足营收比例的1%。

在这种情况下,如果公司产品全部委托外部,其质量问题似乎就不可避免。

公司招股书显示,迪阿股份经各地工商部门、消费者协会等转发的涉及产品质量、售后服务消费者投诉累计38 起,消费者对产品质量及售后服务的投诉为476 起。

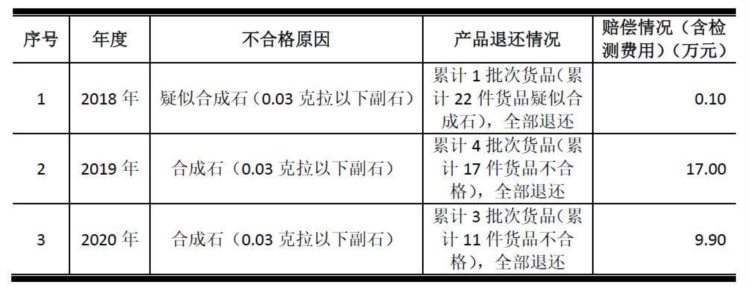

2018年-2020年,迪阿股份共有8批次产品(累计50件货品)在检测过程出现委外加工商提供的副石为疑似合成石或合成石的情况。

在黑猫投诉平台上,产品质量的问题进一步被具现化。从最近两条投诉内容来看,消费者的投诉理由均为钻戒掉色,发生时间均为产品购买后的半年内。

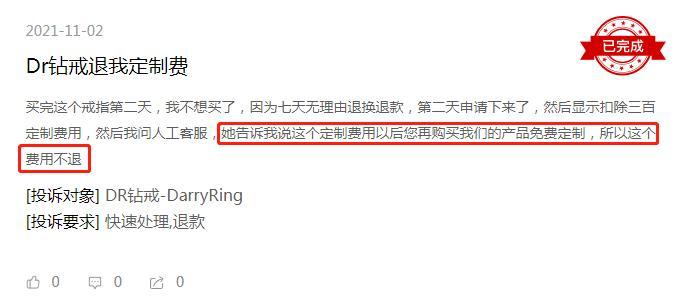

在产品问题之外,DR钻戒的收费问题也收到消费者投诉。据悉,有消费者订购钻戒后第二天后悔了,虽然仍处于“7天无理由退换退款”时间,但最终却被扣除了300元定制费用,咨询客服得到的回复竟是“定制费用以后您再购买我们的产品免费定制,所以这个费用不退。”

定制费不退还,下次购买产品再使用,这算不算一种“绑架消费”?

黄普,创始团队不能回避的名字

迪阿股份的前身是“深圳市戴瑞珠宝有限公司”,戴瑞Darry珠宝品牌名也正是源于此。不过,在“DR”品牌的背后却是一段剪不断、理还乱的历史纠葛。

翻查裁判文书网可见,在第(2019)京73行初407号行政判决书中,涉及到两个人,一人名为黄普,一人名为张国涛,即迪阿股份实控人。

在这份判决书中,黄普表示,2008年自己与张国涛认识,并于2009年组建了合伙团队共同创业。创业的点子来自于黄普早年炒股的见闻,创业早期的花费基本由黄普支付。2011年,两者却发生了决裂,张国涛拒绝黄普对其公司登记入股。2014年黄普继续想要加入张国涛的公司,依旧被拒绝。

黄普认为,戴瑞Darry珠宝品牌名的创意产生于2011年,应属于双方的合伙财产,为了证明自己所言的真实性,黄普还提供了与张国涛的通话记录。

被问及此段历史纠纷是否对公司未来经营造成影响,迪阿股份“以招股书和声明文件已有说明,目前暂不方便”为由,未予正面回应。

“突击分红”后募资3.8亿用于“补血”?

撇开这段尘封往事,再看目前迪阿股份的实控人——张国涛,其上市前的操作也颇有看点。

招股书显示,此次迪阿股份谋求上市,是希望从市场募集3.8亿资金用于补充公司运营资金。值得留意的是,在上市之前,迪阿股份却连续多年突击进行巨额现金分红。

在2017年-2020年,迪阿股份先后进行了4次分红,金额分别为0.8亿、1.5亿、0.9亿、1.2亿,累计额达到4.4亿元。尤其是在2018年,迪阿股份当期净利润仅为2.72亿元,却“豪爽”拿出1.5亿元进行分红,分红率高达55.15%。

以张国涛、卢依雯夫妇合计持有迪阿股份 98.245% 股份来看,实际上这四次分红的最终流向也自然是张国涛夫妻两人。

高额分红的背后还需要注意迪阿股份的流动资产构成。招股书显示,2018年-2020年期间,迪阿股份用于购买理财投资相关的金额分别为1.97亿、3.43亿、9.22亿,占货币资金的比重分别为31.60%、38.80%、56.93%,无论资金总量还是货币资金比重都处于快速增长的状态。尤其在2021年一季度,由于公司投资理财的支出大幅度增加,导致投资活动产生的现金流量净额同比增长1351.54%。

由此,一边厢,迪阿股份声称希望通过市场募集3.8亿元补充流动性,另一边厢却连续进行大额分红的同时又在大幅增加银行理财产品的购买量。这些举动不禁会引起投资市场的关注:迪阿股份真的“缺钱”需要通过IPO“补血”吗?通过上市募集资金真的会全部用于公司运营吗?